-

Die Entwicklung der Mehrwertsteuer

Mit den bundesrätlichen Ankündigungen zusätzliche Staatseinnahmen durch die Anhebung der Mehrwertsteuer zu generieren, wird die Mittelschichtsbesteuerung weiter vorangetrieben.

Seit dem Inkrafttreten der Mehrwertsteuerverordnung am 1. Januar 1995 wurde die Mehrwertsteuer bis heute schon um 25 % erhöht. Mit den momentan geplanten Anpassungen aus den verschiedenen Departementen wäre die Mehrwertsteuer um 52 % höher als im Jahr 1995.

Mehrwertsteueranpassungen sind zum Kernelement der nationalen Steuer- und Finanzpolitik geworden. Da diese Steuer in kleinen und zeitlich verteilten Beträgen bezahlt wird, haben wohl die meisten Menschen kein Gefühl dafür, wie viel Mehrwertsteuer sie pro Jahr bezahlen und wie stark die Auswirkungen einer Anhebung sind. Dieser Umstand mindert die gesellschaftliche Opposition was die politische Umsetzung vereinfacht.

In der nationalen Politik gilt heute: Wenn Steuererhöhung, dann bei der Mehrwertsteuer, während andere Steuern wie die Vermögenssteuer, Erbschaftssteuer und Transaktionssteuer konsequent null Franken Einnahmen in die eidgenössischen Kassen spülen.

Während für breite Bevölkerungsschichten die Mehrwertsteuerbelastung immer üppiger im Verhältnis zum verfügbaren Geld auf dem Konto ausfällt, dürfen sich ausgewählte Gruppen freuen, dass sie nicht stärker an den gesellschaftlichen Herausforderungen partizipieren müssen.

-

Kommentar zur SRF Dokumentation: Wo-wo-Wohnungsnot – Das Zürcher Monopoly

https://www.srf.ch/play/tv/-/video/-?urn=urn:srf:video:7219442a-0690-49a5-b6d1-457927e7a403

Die Dokumentation anzuschauen lohnt sich schon allein wegen der Aussagen des Vertreters der Rentierklasse. Genug selten stellen sie sich den Fragen von Journalist:innen. Darüber hinaus ist es ein kurzweiliger, jedoch etwas oberflächlicher Film, der nach dem üblichen Schema vorgeht: Verdrängungsschicksale, Politiker:innen verschiedenster Couleur (weniger Bürokratie sagen die einen, mehr soziales Wohnen die anderen) und ein paar Aussagen von Expert:innen. Zwei Schlüsselthemen werden jedoch komplett vernachlässigt:

1) Das Geldsystem als preistreibende Kraft. 1200 Milliarden aus dem Nichts erschaffene Schweizer Franken in Form von Hypothekarkrediten fliessen in den Immobilienmarkt und treiben die Immobilienpreise in die Höhe. Diese Asset-Price-Inflation wird grösstenteils ignoriert oder nicht verstanden, weshalb auch nichts dagegen unternommen wird - weder von der Politik noch von den dafür zuständigen technokratischen Institutionen.

2) Das zweite Thema, das nicht einmal am Rande gestreift wird, ist das Fehlen einer kohärenten inneren Geopolitik. Wenn jeder Kanton im Wettbewerb mit der Restschweiz stehen soll, weil Wettbewerb auf allen Ebenen der heilige Gral der heutigen Gesellschaftsordnung ist, muss man sich nicht wundern, dass jeder einzelne Kanton alles dafür tut, möglichst viele Arbeitsplätze auf sein Kantonsgebiet zu holen. Der Kanton Zürich war diesbezüglich in den letzten Jahren extrem erfolgreich, was sich in einer hohen Anzahl Arbeitsplätze pro Einwohner:in ausdrückt. Die Existenz vieler Arbeitsplätze in einer Region bedeutet automatisch eine hohe Immobiliennachfrage, was Druck auf das Immobiliensystem erzeugt. Eine aktive innere Geopolitik würde jedoch bedeuten, dass sich die Kantone koordinieren und gegenseitige wirtschaftliche Entwicklung unterstützen, damit Arbeitsplätze besser verteilt sind und somit auch der Druck in den wirtschaftlichen Boomregionen reduziert wird. Gleichmässigere Wohlstandszuwächse würden so möglich. Aber Koordination ist das Gegenteil von kaltem Wettbewerb, und darüber nachzudenken, wie diese Koordination etabliert werden könnte, ist heutzutage verpönt.

Eine einstündige Dokumentation kann nicht alles leisten. Wenn nach der Abstimmung vom 8. März die SRG nicht komplett zerdeppert wird, wäre ein zweiter Teil zu diesen systemischen Aspekten der Schweizer Wohnungskrise eine willkommene Ergänzung.

-

Doku-Empfehlung: Die letzte Zeitung

Aus ökonomischer und gesellschaftlicher Perspektive hätte man niemals zulassen dürfen, dass ein einzelner Unternehmer die allermeisten Medien einer Region aufkauft. Mit den jüngsten Zukäufen, etwa der Gratiszeitung “Fridolin” im Glarnerland, zeigt die Somedia, dass sie weiterhin das Ziel verfolgt, ihre Monopolstellung zu festigen.

1) Gibt es in einer Region nur noch ein bedeutendes Medienunternehmen, ist man nur einen Fehltritt von der Nachrichtenwüste entfernt. Der Film zeigt exemplarisch, wie sehr eine Region von den Entscheidungen einer einzigen Familie abhängig werden kann.

2) Was passiert wenn das Unternehmen an den Meistbietenden verkauft wird, weil die aktuelle Eigentümerschaft keine Lust mehr hat? Wer garantiert, dass die neuen Besitzer im Sinne der Gesellschaft agiert und nicht einfach das Unternehmen ausschlachtet um danach die Pforten zu schliessen? Wieso ist es an privatwirtschaftlichen Akteuren diesen gesamtgesellschaftlich relevanten Entscheid zu fällen?

3) Niemand garantiert, dass alle gesellschaftlichen Strömungen noch zu Wort kommen können.

Und so weiter und so fort. Der Zustand des Lokaljournalismus ist auch in der Schweiz bedenklich. Das veranschaulicht diese Dokumentation eindrücklich.

-

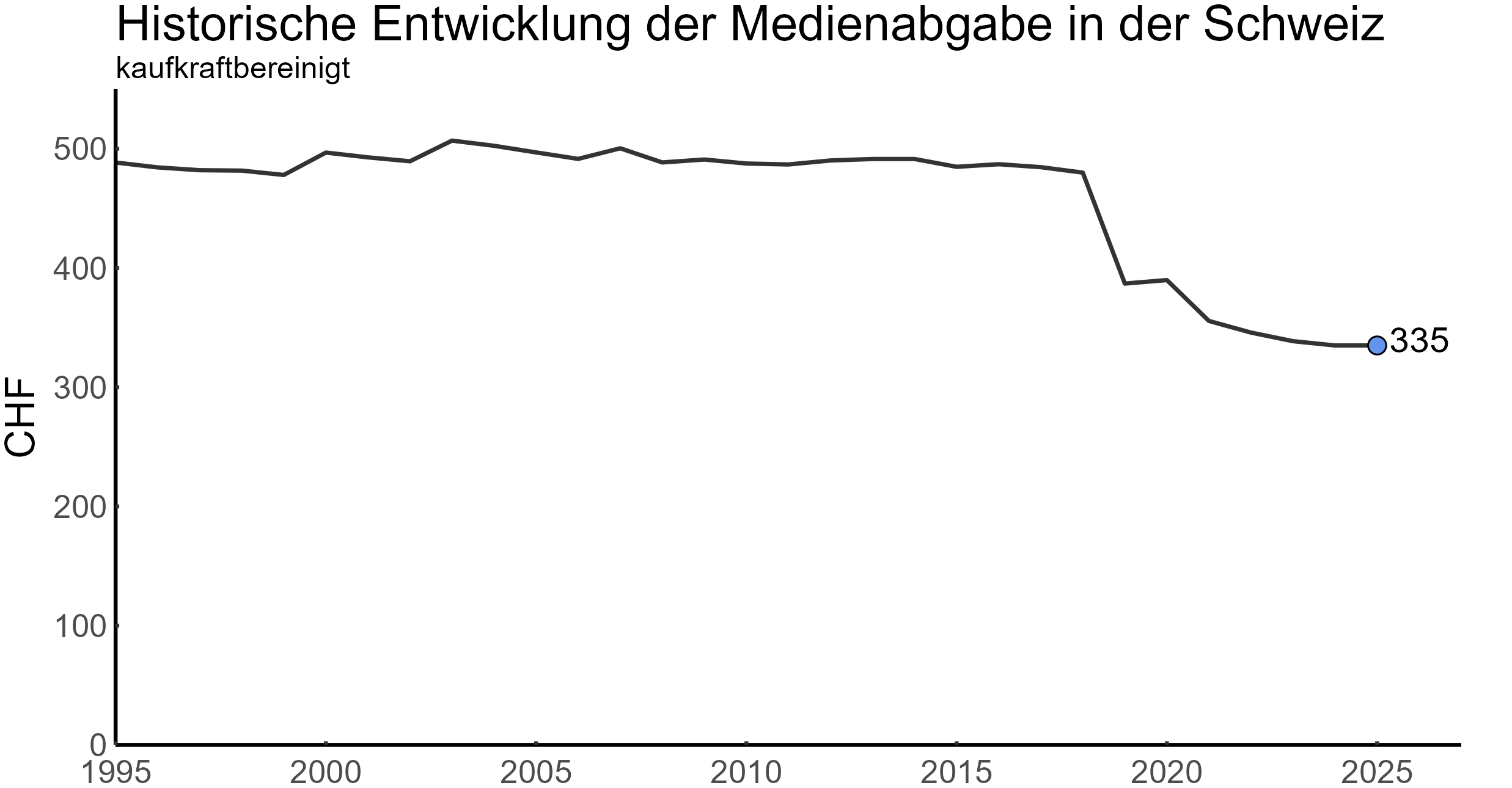

Entwicklung der Medienabgabe

Es ist wohl der grösste auf dem Verordnungsweg orchestrierte journalistische Leistungsabbau der jüngeren Schweizer Geschichte. Ohne das Volk zu befragen, werden dem medialen Service Public Gelder entzogen. Der Leistungsabbaukurs ist somit für die nächsten Jahre vorprogrammiert - ganz egal wie die Abstimmung zur Halbierungsinitiative nächstes Jahr ausgeht.

Mit den vom Bundesrat beschlossenen Gebührensenkungsschritten von heute 335.- auf zunächst 312.- im Jahr 2027 und 300.- im Jahr 2029 wird das Angebot weiter ausgedünnt oder an der Qualität zurückgeschraubt werden. Die ablehnende Haltung gegenüber dem medialen Service Public hat die entscheidenden gesellschaftlichen Kreise fest im Griff und die SRG-Halbierungsinitianten feiern noch vor der Abstimmung Erfolg um Erfolg.

Nach Jahrzehnten der gebührenseitigen Stabilität wird ohne Not dieses Standbein der vierten Gewalt unter Druck gesetzt. In einem sowieso schon schwierigen wirtschaftlichen Umfeld für das Mediensystem mit sinkenden Abo- / Werbeeinnahmen, hat der Bundesrat, unterstützt durch ein passives Parlament, nichts Besseres zu tun, als eine eigentlich stabile Einkommensquelle der Medienbranche zu torpedieren.

-

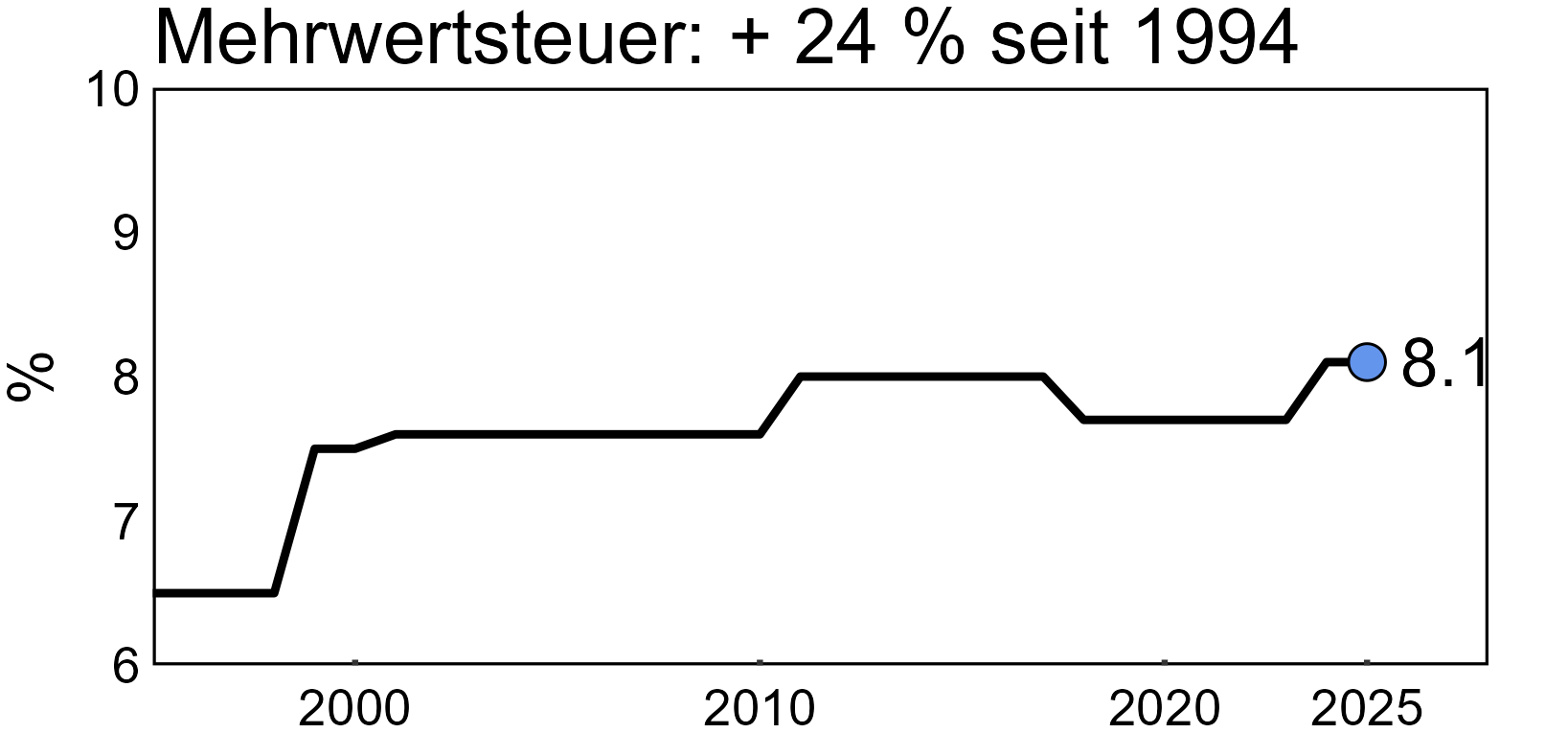

Die nächste Mehrwertsteuererhöhung

Die Mehrwertsteuer scheint zur Lieblingssteuer der Politik zu werden. Seit der Einführung im Jahr 1995 wurde diese Steuer mehrfach erhöht. Im Jahr 1999 (AHV+IV), im Jahr 2001 (FinöV), im Jahr 2011 (IV) und im Jahr 2024 (AHV). In der Summe entspricht das Stand heute einer Steuererhöhung von 24 %.

Inklusive der momentan im Parlament vorgeschlagenen Erhöhung (+ 0.7 Prozentpunkte) ergibt das eine Steuererhöhung von 35 % seit der Einführung der Mehrwertsteuer.

Während weder eine Vermögensteuer, noch eine Erbschaftssteuer, noch eine Schenkungssteuer, noch eine Anpassung der Einkommenssteuer im Bereich des Möglichen liegt, ist die Anpassung der Mehrwertsteuer zum parlamentarischen Minimalkonsens geworden. Diese Erhöhung bedeutet einen sicheren Kaufkraftverlust für die erwerbstätige Mittelschicht.

-

Die nächste Steuersenkung für Hauseigentümer:innen

Eine Prognose: Das nächste Ziel der Hauseigentümer:innen wird die Wiedereinführung der steuerlichen Abzugsfähigkeit der Hypo-Schuldzinsen sein.

Was wird das nächste Ziel der Hauseigentümer sein, angenommen, der Eigenmietwert wird am 28. September 2025 abgeschafft? Mit der jetzigen Vorlage wäre ja der ideale Zustand noch nicht hergestellt. Denn mit der Abschaffung des Eigenmietwerts geht in der jetzigen Gesetzesvorlage die Abschaffung der steuerlichen Abzugsfähigkeit aller Schuldzinsen einher. Das Beste aus beiden Welten für die Hauseigentümer:innen wäre aber, wenn diese Abzugsfähigkeit mit einem nächsten Gesetz wieder eingeführt wird.

Die Eigenmietwert-Vorlage als Ausgangspunkt für künftige Steuersenkungen

Da alle Kreditarten von der jetzigen Vorlage betroffen sind, beinhaltet diese Vorlage die Keimzelle für eine zukünftige Gesetzesänderung. Die Debatte über die Wiedereinführung der Abzugsfähigkeit der Schuldzinsen im Allgemeinen ist im Ansatz auch politisch schon relanciert, wenn beispielsweise Nationalrat Leo Müller sagt, dass “wenn durch die neue Regelung Probleme auftauchen würden, könne man diese zu einem späteren Zeitpunkt lösen” (https://www.srf.ch/news/schweiz/anpassung-oder-systemwechsel-eigenmietwert-abschaffung-auch-mieter-koennen-betroffen-sein).

Hiermit sei nicht unterstellt, dass NR Leo Müller das hier skizzierte Vorgehen im Hinterkopf hat. Das Statement illustriert nur, wie die nächste Gesetzesvorlage lanciert werden wird. Diese allgemeine Abschaffung heute ist das Einfallstor für die Debatte von morgen.

Die Hauseigentümerschaft wird sich in diese Debatte einklinken und fordern, dass zumindest Hypothekarnehmerkategorie X oder Hypo-Tranche Y doch abzugsfähig sein müssen. Zum Beispiel weil die Eigenheimförderung eine nationale Doktrin sei oder weil Familienförderung wichtig sei.

In der heutigen politischen Konstellation wird dieses Anliegen bei National- und Ständerat gehör finden. Der legislative Prozess wird folgendermassen ablaufen:

Anfänglich werden die progressiven Kräfte zustimmen, denn sie sind schon jetzt für die Abzugsfähigkeit von Schuldzinsen für gewisse Kategorien von Schulden. Im Laufe der Debatte wird das Gesetz aber auf Hypothekarschulden ausgeweitet werden. Möglicherweise in einem ersten Schritt auf besondere Kategorien (Erster Hauskauf, Familien, o.ä.). Und dann in einem zweiten Schritt auf den Gesamtbestand der Hypothekarschulden.

Die Vorlage wird also aufgeblasen, und das Lobbying der Hauseigentümer intensiviert, um das Maximum rauszuholen. Bei diesem Vorhaben wird auch die Finanzbranche mitlobbyieren, denn wenn Schuldzinsen abzugsfähig sind, ist das ein Anreiz für höhere Kreditaufnahme, also verlängerte Bilanzen und somit auch mehr Geldgeschäfte.

Powerplay in steigendem Zinsumfeld

Die legislativen Mühlen mahlen langsam. Starten wird der Prozess gemächlich: ein polternder Lobbyist da, eine trockene Studie dort. Fahrt aufnehmen wird der Prozess in einer Phase von steigenden Zinsen. Die zunehmende Belastung der Mittelschicht wird moniert werden. Ob, wann und wie stark die Zinsen in der Schweiz steigen werden, ist nicht vorhersehbar, umso wichtiger ist die kluge Vorbereitung - Timing ist alles. Die Hauseigentümer:innen und der Bankensektor müssen unbedingt bereit für ein Powerplay sein, wenn die Zinsen zu steigen beginnen. Geht dies einher mit einer wirtschaftlich schwierigen Phase, wird das Dagegenargumentieren umso schwieriger werden.

Kommt am Schluss eine vermeintlich ausgewogene Vorlage inklusive angeblichem Fokus auf Familien und Rentner:innen vors Volk, wird es für die Gegnerschaft nahezu unmöglich, eine schlüssige Gegenposition zu formulieren.

Am Ende wird die Vorlage angenommen, die Steuern einmal mehr unkompensiert gesenkt, und es folgen weitere Jahre mit gesellschaftlichen Leistungskürzungen. Ob sich die Hauseigentümer:innen damit dann final zufrieden geben werden, steht auf einem anderen Blatt geschrieben.

-

Historische Entwicklung der Medienabgabe

Die Medienabgabe war noch nie so niedrig wie heute. Und trotzdem forciert der Bundesrat weitere Leistungskürzungen beim Service Public.

Die Grafik zeigt eindrücklich: jahrelang war die Medienabgabe stabil bei rund 500 CHF (Kaufkraft bereinigt in heutigen Schweizerfranken). Seit ein paar Jahren wird der quantitative und qualitative Leistungsabbau vom Bundesrat vorwärts getrieben. Mittlerweile sind die Gebühren auf 335 CHF gesunken, aber dieses Gebührenniveau resultiert in den Augen des Bundesrates immer noch in einer zu üppigen Leistung. Die Leistungen werden also auch in den nächsten Jahren weiter zusammengestrichen, ausgelöst durch eine verordnete Gebührensenkung auf 312 CHF im Jahr 2027 und 300 CHF im Jahr 2029.

Der Journalismus in der Schweiz ist sowieso schon unter Druck (Werbegelder & Printaboeinnahmen, byebye). Die Exekutive hat aber nicht nur keine Lust etwas dagegen zu unternehmen, sondern befeuert aktiv die desolate Situation.

Die Legislative könnte natürlich auch handeln und die Gebührenhöhe inkl. Inflationsbereinigung gesetzlich festlegen. Tut sie aber nicht. Fazit: Der Mehrheitskonsens in Bundesbern scheint zu sein, dass es einen Abbau des medialen Service Publics braucht.

-

SRG beteiligt sich an Werbesystem im Replay-TV

So, so, Werbung gibt es jetzt auch beim SRG Replay-TV. Einmal mehr entsteht der Eindruck, dass die SRG lieber mit den Medienkonzernen kooperiert als aus der Bevölkerungsperspektive zu denken und zu handeln. Schon der Medien-Deal im Mai für weniger SRG Onlineinhalte gegen Minimalunterstützung der Verlegerbranche bei der nächsten Anti-SRG Volksinitiative war ein befremdliches Signal an die bezahlenden SRG-Nutzer:innen.

Das SRG Direktorium scheint vergessen zu haben wer die SRG finanziert. Nein, es sind nicht die Medienkonzerne. Diese sind je länger desto mehr auf der Seite jener Player anzusiedeln, die das Wesen der SRG torpedieren.

Und das alles passiert in einem Gesamtkontext, in welchem die Werbeeinnahmen für die SRG immer mehr an Relevanz verlieren. Sie sanken von über 300 Millionen CHF im Jahr 2000 auf zuletzt 140 Millionen CHF. Trotzdem wird mit den privaten Konzernen kooperiert um den Nutzer:innen mehr Werbung anzeigen zu können.

Solche Massnahmen untergraben auch die Zustimmung bei der bezahlenden Bevölkerung. Es ist auch absehbar, welche Angriffe gegen die SRG als nächstes gefahren werden:

- Das vorzügliche Podcastangebot, weil es Hörer:innen abzieht von kommerziellen Produktionen (wo durch Werbung Einnahmen generiert werden).

- Das hauseigene Streamingangebot (PlaySuisse und PlaySRF), weil es werbefrei und online für alle verfügbar ist.

- Das Newsportal SRF Online ist schon unter Beschuss, aber jede weitere Möglichkeit, das Angebot zu verschlechtern, wird gefordert werden.

Die SRG sollte so schnell wie möglich eine Kurskorrektur vornehmen und sich dezidiert auf die Seite der bezahlenden Nutzer:innen stellen und nicht länger mit profitgesteuerten Medienkonzernen kooperieren. Ansonsten droht sie die Zustimmung in der Bevölkerung zu verlieren, was das Fundament ihrer Finanzierung nachhaltig in Frage stellen würde.

-

Linklist

“I need to tell you something unsatisfying: your personal consumption choices will not make a meaningful difference to the amount of enshittification you experience in your life.”

https://pluralistic.net/2025/07/31/unsatisfying-answers/

Wieso muss alles Werbungverseucht sein? Mittlerweile sind auch unsere tollen staatsnahen Firmen wie die Post und die SBB dran, einem Werbung in der App aufzuzwingen. Wenn man Pech hat, ist das ganze auch noch eine Masche, um einem Geld abzuknöpfen.

https://www.pctipp.ch/news/sicherheit/vorsicht-dubioser-werbung-in-apps-2919871.html

Wieso fährt eigentlich kein direkter Zug zwischen Lyon und Bordeaux und die schnellste Verbindung ist via Paris?

https://www.youtube.com/watch?v=lyWhhLSH2gw

Overtourismus überall:

Zwischen Tourismus und Alltag: Mangelware Wohnraum auf Sylt, NDR Doku

Cette photographe met en lumière le tourisme de masse

lllegale Ferienwohnungen: Das Geschäft mit zweckentfremdeten Wohnraum, mehr/wert , BR24

-

Ann Pettifor on crypto

“Crypto treasury companies are already well established and one is way ahead in the race to inflate the biggest bubble in Wall Street’s history.”

“Sky-high share prices are attracting a constant flow of new investors all keen to make quick capital gains from this giant and expanding Ponzi scheme. In a process not unlike the financial wheel of fortune depicted in Hogarth’s merry-go-round of 1721 (see below), the purchase of Strategy shares speeds up the speculative frenzy and in a positive feedback loop, further inflates the market capitalisation of the company.”

“This time the President of the United States has climbed aboard the spinning wheel driving ‘crypto treasury companies’ - and dragged hundreds of thousands of gullible MAGA investors along with him.”

Es wird grossartig enden.

https://annpettifor.substack.com/p/capitalism-devours-crypto

-

Bargeldloses Zahlen ist zu teuer

In der Debatte zum Thema Bargeld vs. elektronischen Bezahlmöglichkeiten wird gerne der Frage nachgegangen, wo es noch möglich ist Bargeld zu zahlen, wo es möglich ist ausschliesslich mit Bargeld zu zahlen oder wo nur nach Kartenzahlungen möglich sind.

Die eigentlich interessante Frage wäre doch, wieso sind elektronische Zahlmethoden so unglaublich teuer. Bargeldloses bezahlen in der Schweiz ist schlicht zu teuer. Nicht für die Kunden direkt, welche widerstand leisten würden, wenn sie die aufgerufenen Preise direkt bezahlen müssten, sondern für die KMUs, welche gezwungen sind beim bargeldlosen Bezahlen mitzumachen aber keine Verhandlungsmacht haben vis-à-vis den Anbietern. So müsste beispielweise eine Bäckerei im oben erwähnten Artikel bis zu 1.3 % des Verkaufspreises an Twint abdrücken. Und in einer anderen Bäckerei entstehen jährliche Kosten von 60’000 CHF durch elektronisches Bezahlen.

Es wäre effizienter elektronisches Bezahlen äquivalent dem Bargeld zu organisieren und es nicht privaten Anbietern zu überlassen. Es ist kein Bereich, der in einer modernen Volkswirtschaft privaten Profitinteressen überlassen werden sollte.

Genau so wie das Bargeld vom Staat zur Verfügung gestellt wird um effizientes Wirtschaften erst zu ermöglichen, müsste das für digitales Geld auch der Fall sein.

-

SRG-Verleger Deal

https://www.republik.ch/dialog/2025/05/17/die-medien-und-der-ueberlebenskampf

Unfassbar ist, dass das SRG Direktorium Deals mit privaten Unternehmen macht, anstatt die bezahlenden SRG-Nutzer:innen zu fragen, welche Angebote in welcher Form sie gerne hätten. Die Bevölkerung entscheidet schlussendlich auch an der Urne über alle diese Anti Service Public Initiativen. Der Rückhalt für die SRG hat das Direktorium so nicht gestärkt.

-

Was diese Woche wichtig war - Woche 45

- Wie wohnt Spanien - Wie verdichtet wohnt Spanien, frag sich die spanische Tageszeitung “El Diario”. Eine schöne Sammlung an Visualisierungen basierend auf dem Spanieschen Kadaster.

-

Journalismus in der Krise: Stellenabbau im November 2023

Was ist den im Schweizer Journalismus los, jetzt werden Stellen bei CH Media abgebaut. CH Media baut 150 Stellen ab, und rechnet mit 90 Entlassungen.

Die Branche scheint gerade durch turbulente Zeiten zu gehen. Ich frage mich ja, wie viel Geld die Unternehmen noch mit ihren Plattformen, wie z.B. jobs.ch, Tutti usw. machen.

Die Medienkonzentration in der Schweiz geht weiter, Rezepte dagegen sind bislang keine in Sicht. Garantiert nicht helfen wird, die SRG klein zu sparen.

-

Der Abbau und seine verheerenden Folgen

Wollen wir eine lebendige, demokratierelevante und vielfältige Medienlandschaft, benötigen wir eine politische und zivilgesellschaftliche Auseinandersetzung darüber, wie wir das evidente Marktversagen beheben können. Ansonsten wird es bald zappenduster.

Der Abbau und seine verheerenden Folgen, ein Kommentar zum Zustand des Journalismus in der Schweiz von Republik-Journalist Elia Blülle.

-

Was diese Woche wichtig war - Woche 44

-

Surpise Surprise Hurricane - The Daily-Folge zu Otis, einem Flash-Hurricane der sich innert kürzerster Zeit aus dem Nichts entwickelte.

-

Nordhaus / Intercept: “How an elite clique of math-addled economists hijacked climate policy.” - Im Intercept erschienen zum Thema Klimaökonomie. Kurz: eine Disziplin die irreführende Resultate liefert, aber dafür mit einem Nobelpreis belohnt wird.

-

Dritte Gewalt Podcast, 1. Folge - Die Repbulik startet mit einem neuen Podcastformat zur Judikative. Die erste Folge war schon mal ganz gelungen, wobei schade ist, dass sie einfach einen Fall aufrollen, der schon in einem Artikel zur Sprache kam.

-

-

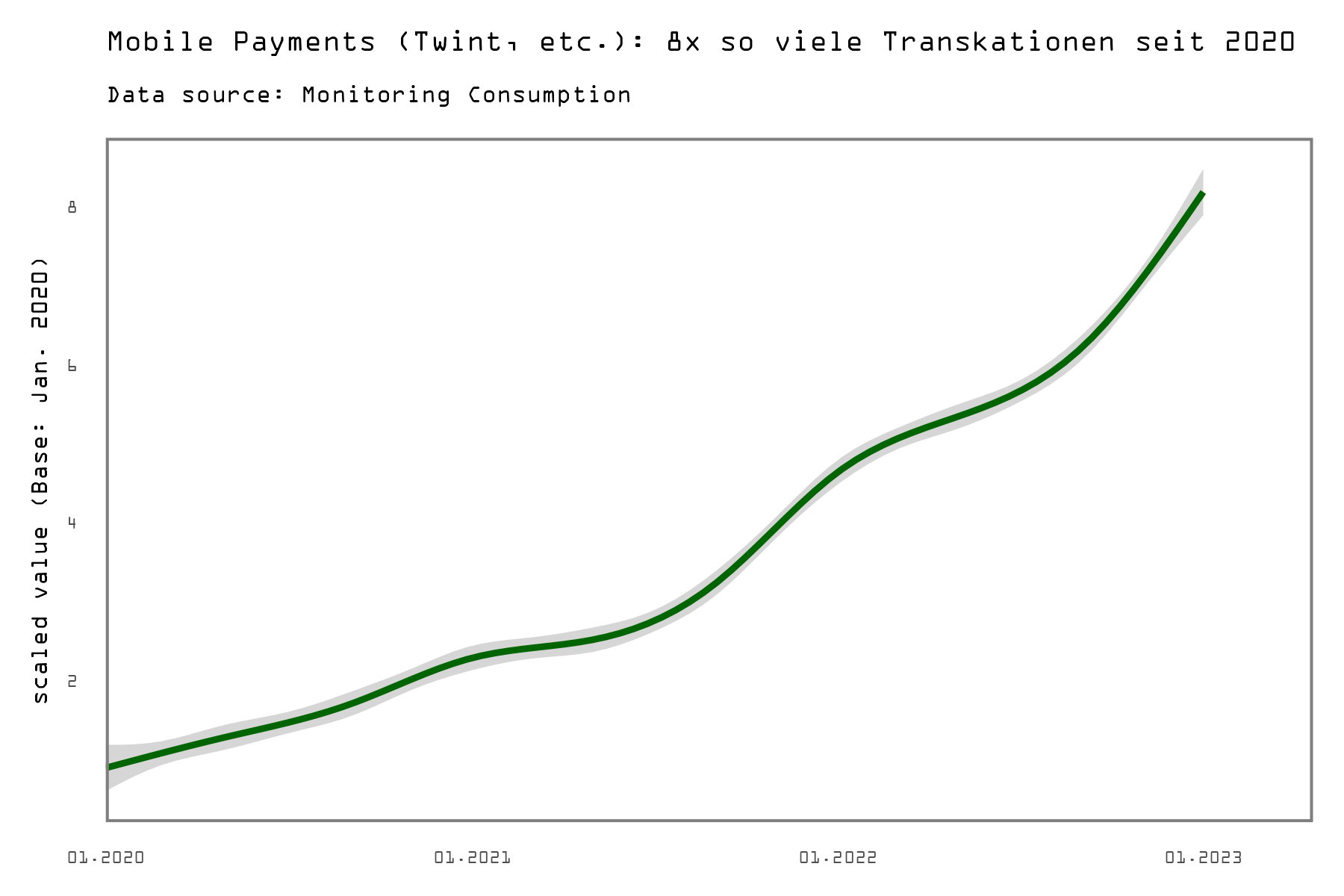

Twint boomt.

Der Handel zahlt für die Nutzung von Twint 1,3 Prozent pro Transaktion. Wann senken Sie die Gebühr?

Twint Chef Markus Klib im Interview in der BZ Basel.

-

Journalismus in der Krise: Stellenabbau im Oktober 2023

Schon wieder werden Stellen bei der TX Group abgebaut. Diesmal sind es 35 Stellen in der Romandie und Deutschschweiz. Ob das noch lange gut geht?

- SRF: Pendlermedium «20 Minuten» gibt Stellenabbau bekannt

- Die Mitarbeiter:innen protestieren vor dem Hauptsitz der TX Group

- TX Group (vormals Tamedia) baut weiter fröhlich Stellen ab. Ein Beitrag der RTS Sendung “Forum” dazu.

- Der SRF Podcast “Medientalk” hat auch einen aktuellen Beitrag dazu.

- 120 Secondes nimmt sich dem Thema satirisch an.

- Matthias Zender ordnet ein in seinem Wochenkommentar.

Die Medienkonzentration in der Schweiz geht weiter, Rezepte dagegen sind bislang keine in Sicht. Garantiert nicht helfen wird, die SRG klein zu sparen.

-

L. Randall Wray im Interview

Wichtiger Podcast zum Thema Geldsystem. L. Randall Wray erklärt am US System was Geld ist, wieso Länder in ihrer eigenen Währung nicht bankrott gehen können und was der Unterschied ist zwischen einer geldpolitischen Operation und einer fiskalen Operation der Zentralbank.

So wird indirekt auch klar wieso 250’000’000’0000 CHF vorhanden sind für eine Big-Bank Rettung, aber leider gerade nichts für die AHV oder die Energiewende.

-

Kommentar zu: Ryanair gegen alle – alle gegen Ryanair in der Republik

«Mallorca ab 24,99 Euro» steht derzeit auf der Homepage des irischen Billigfliegers. Verlockend. Doch sein gesamtes Geschäftsmodell ist in vielerlei Hinsicht illegal.

Ryanairs Strategie beruht fundamental auf billigen Arbeitskräften. Diese sind verfügbar, weil es in Europa seit der Finanzkrise / Eurokrise Arbeitslosigkeit en masse gibt (Spanien: 13 %, Griechenland: 11.6 %, Italien 7.8 % (Dez. 2022)). Daraus resultiert ein Machtgefälle: auf der einen Seite Ryanair und seine Anwälte, auf der anderen Seite Arbeitnehmende, welche versuchen über die Runden zu kommen. Für eine Firma ist ein 10-jähriges Gerichtsverfahren einpreisbar in die Unternehmensstrategie. Für den Arbeitnehmenden sind 10 Jahre 1/4 seines Erwerbslebens, welches man eher nicht mit kräftezehrenden Gerichtsverfahren verbringen will.

Es bräuchte institutionelle Massnahmen auf europäischer Ebene, um diese Machtasymmetrie zu durchbrechen. Mindestlöhne und gewerkschaftsstärkende Gesetze wären konventionelle Massnahmen. Das Recht auf Arbeit, welches in der Allgemeinen Erklärung der Menschrechte verankert ist (Artikel 23), mit einer Jobgarantie zu untermauern wäre wohl jedoch am effektivsten, denn, wenn jede Person die Möglichkeit hat in ihrer Heimat ein existenzsicherndes Einkommen zu generieren, müssten sich die Unternehmen um gute Mitarbeitende bemühen. Die fehlende Outside-Option für Viele in Europa spielt Unternehmen wie Ryanair zu sehr in die Hände.

-

Immobilienpreise: Mehr, mehr, mehr.

Die Immobilienpreise in der Schweiz sind seit der Finanzkrise stark am steigen. Seit 2008 sind die Preise im Mittel um 50 % gestiegen.

In die Höhe getrieben wurden die Preise für Wohnungen & Häuser durch niedrige Hypothekarszinsen, zu niederiger Bautätigkeit und fehlender Regionalplanung. Dämpfende Faktoren, wie durch den sinkenden Referenzzinssatz sinkenede Mieten, haben wohl verhindert, dass der Preisschub noch stärker ausgefallen ist.

Als Gewinner stehenden die Besitzer von Wohneigentum da, während es für jene, die danach streben immer schwieriger wird, leistbare Objekte zu finden.

-

Link: Spiecker & Flassbeck zur Eurozone

Die makroökonomsichen Zusammenhänge der Eurozone werden noch immer nicht verstanden, wie dieses Stück von F. Spiecker und H. Flassbeck fundiert darlegt:

Das klingt erstens danach, dass man auch zehn Jahre nach der Eurokrise noch vollkommen am Anfang einer stichhaltigen Analyse jenseits tautologischer Ausführungen wie denen des deutschen Finanzministers steht, weil es ja offenbar am gemeinsamen Verständnis der Probleme mangelt – eine erschreckende Vorstellung. In dem Papier der Kommission müssten Stichworte wie Leistungs- und Handelsbilanzsalden, Inflations- und Lohnstückkostendifferenzen auftauchen, um auch nur den Anschein zu erwecken, man wolle sich ernsthaft mit den Ursachen der damaligen Eurokrise und der Verhinderung einer neuen befassen.

-

Twint im Aufwärtstrend

Der starke Anstieg der Twintzahlungen schreit förmlich danach, diese Art von Zahlungssystem radikal zu überdenken bevor diese mittelmässig ausgereifte Art des Bezahlens zum de facto Standard wird.

Die Gebühren sind viel zu hoch. Klever genug war die Firma Twint Twint natürlich: nicht die Endkunden zahlen sondern die Firmen welche Twint als Zahlungsmittel anbieten - freie Wahl haben diese Firmen ja nur begrenzt, man will die KUndschaft ja nicht verägern.

Und wieso muss der Kunde sich Werbung beim Bezahlen gefallen lassen? Werbung an dieser Stelle führt nur dazu, dass das Interesse auf Seiten des Bezahlsystembetreibers steigt, Daten zu sammeln und zu verarbeiten.

Eigentlich ist es die Aufgabe der Schweizerischen Nationalbank ein elektonrisches Bargeldäquivalent anzubieten. Folglich sollte sie ein solches Bezahlsystem von der SNB als Service Public betrieben werden - werbefrei, Datensparsam, konstengünstig. Als System würde sich etwa der GNU Taler anbieten.

-

Doomed Projects Stories

-

CBDC im SNB Geschäftsbericht 2021

Digitales Zentralbankgeld ist in aller Munde. Die SNB zeigt sich aber zögerlich, investiert etwas Ressourcen in Forschung zum Thema, verpasst es aber ansonsten sich ordentlich und frühzeitig darum zu kümmern, wie eine e-Franken Zukunft aussehen wird.

Im Geschäftsbericht 2021 schreibt die SNB folgendes zum Thema CBDC:

Die Nationalbank sieht gegenwärtig keinen Zusatznutzen von Retail CBDC und stimmt damit mit der Einschätzung des Bundesrats überein (Bericht des Bundesrats zu digitalem Zentralbankgeld, 2019). (SNB, 2022, p. 53)

Die SNB kommt mit geringem Aufwand zu einer klaren Haltung. Es wird in der Schweiz somit nicht sobald die Möglichkeit geben Zentralbankgeld in nicht-physischer Form zu halten.

Denn, dass die Einführung von digitalem Zentralbankgeld ein Unterfangen ist, welches eine längere Zeitdauer beanspruchen würde, ist unbestritten. Auch die SNB hält dazu fest:

Bei einer allfälligen Einführung solle zudem darauf geachtet werden, genügend Zeit für die Anpassung des bestehenden Finanzsystems einzukalkulieren. (SNB, 2022, p. 53)

Eine Herausforderung bei der CBDC-Thematik ist, die Bevölkerung zu überzeugen, dass digitales Zentralbankgeld nicht das Bargeld ersetzt und die Privatsphäre gewährt bleibt. Es ist also positiv zu werten, dass die SNB, in einem Bericht mit weiteren Zentralbanken, schreibt, dass “der Wahrung der Privatsphäre grosse Bedeutung beigemessen werden muss”.

-

SNB Präsident Jordan im Interview

Thomas Jordan, Präsident der SNB seit 2012, im Interview mit Hans-Peter Künzi in der SRF Samstagsrundschau.

-

GNU Taler: "Central Bank Accounts are Dangerous and Unnecessary"

Die Autoren vom Projekt GNU Taler analysieren in einem kürzlich erschienen Paper zwei CBDC Vorschläge - einerseits einer der EZB und andererseits einer des “French National Council for Digitalization”. In ihrem Aufsatz kritisieren sie den Fokus auf kontobasierte CBDCs und plädieren für eine tokenbasierte Implementation.

While the authors peripherally acknowledge the existence of token-based payment systems, the notion that a Digital Euro will somehow require citizens to have some kind of central bank account is pervasive in the paper. We argue that an account-based design cannot meet the ECB’s stated design goals and that the ECB needs to fundamentally change its mindset when thinking about its role in the context of the Digital Euro if it wants the project to succeed.

-

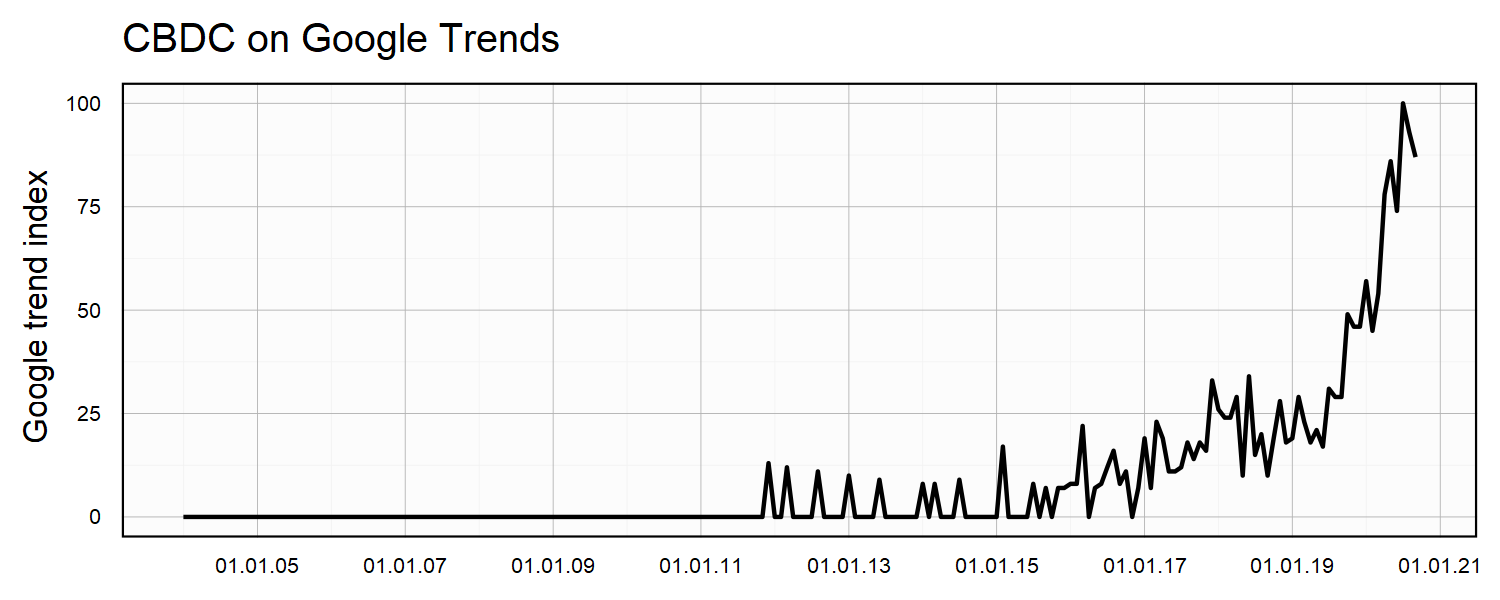

4.5 % der Schweizer Bevölkerung wissen, was digitales Zentralbankgeld (CBDC / RFA) ist.

In vielen Währungsräumen wird momentan die Einführung von digitalem Zentralbankgeld für die breite Bevölkerung debattiert. In der Schweiz wird das ganze Thema gemächlicher angegangen - von offizieller Seite vernimmt man vor allem ablehnende Töne.

In der Bevölkerung ist das Thema deshalb nicht unerwartet auch noch wenig bekannt. Gemäss neuesten repräsentativen Zahlen wissen gerade mal 4.5 % der Schweizer Bevölkerung was digitales Zentralbankgeld ist. Diese Zahlen stammen aus dem aktuellen Swiss Payment Monitor 2022 der Uni St. Gallen / ZHAW, welcher das Zahlungsverhalten der Schweizer Bevölkerung untersucht.

Eine weitere Frage beschäftigt sich mit der Einstellung bezüglich einer potentiellen Einführung von CBDC:

“Was würden Sie davon halten, wenn die Schweizerische Nationalbank digitales Zentralbankengeld für Sie als Kund:in einführt (z.B. in Form eines “E-Frankens”)?” Quelle: Swiss Payment Monitor 2022

Nach dem in dieser Umfrage den Teilnehmenden das Konzept von digitalem Zentralbankgeld erklärt wird, geben immerhin fast ein Viertel der Befragten an, dass sie eine Einführung gut oder sehr gut finden. Die Meisten sind jedoch unentschlossen (43 %). 30 % stehen einer Einführung kritisch gegenüber.

Es ist wohl das erste Mal, dass sich die Schweizer Bevölkerung in einer repräsentativen Umfrage zum Thema CBDC äussert. Zumindest in den älteren Wellen derselben Umfrage, wird dieses Thema noch nicht addressiert. Was die rund 600’000 Firmen zum Thema CBDC sagen, ist nicht bekannt. Es gibt also bislang keine Daten dazu wie sich die Unternehmen zu diesem Thema positionieren.

-

Artikel im Journal21: E-Yuan

Journalist Jacob Zgraggen berichtet im Journal 21, dass der e-Yuan (= Zentralbankgeld in unbarer Form) in China auf dem Vormarsch ist. So habe China im Jahr 2021 Tests in einigen Städten durchgeführt.

- 261 Millionen Privatpersonen waren beteiligt

- 8 Millionen Firmen waren beteiligt

- Transaktionen im Wert von rund 13 Milliarden CHF

China ist somit eines der am weitest fortgeschrittenen Länder beim Thema Reserven Für Alle. Die finale Einführung steht zwar noch bevor, aber die durchgeführten Pilotprojekte sind ein wichtiger Schritt auf diesem Weg, derweil die westlichen Zentralbanken am Zaudern sind.

Des Weiteren bedeutet die e-Yuan Verfügbarkeit an den olympischen Spielen wohl, dass viele Personen das erste Mal in Berührung mit einer Spielart von Central Bank Digital Currency kommen. Ob sie es bemerken, wenn sie die Twint ähnliche App benutzen um zu bezahlen, steht auf einem anderen Blatt.

-

Republik Artikel über RFAs und Kryptocoins

https://www.republik.ch/2022/02/04/wer-verkauft-uns-das-beste-geld

Meine Einschätzungen zum Artikel von Fabio Canetg in der Republik:

Ich kann nicht nachvollziehen, dass das Thema CBDC / e-Franken so oft in einem Atemzug mit Bitcoins und weiteren sog. Kryptowährungen thematisiert werden. Dieses Framing macht es unnötig schwierig darüber nachzudenken ob jetzt e-Franken eine sinnvolle Systemerweiterung sein könnten oder nicht.

Es ist doch unintuitiv, dass e-Franken nicht schon existieren in einer E-Banking- /Twint-Welt. Wieso also ist das heutige Geld auf dem Bankkonto jetzt kein e-Franken und wieso dauert es so lange bis meine Überweisung am Ziel angelangt ist. Dafür braucht es keinen e-Franken. Auch heute schon wäre es technisch sicher möglich, instantanes Überweisen umzusetzen. Das SIC-Zahlungssystem, worüber all die Millionen täglichen Zahlungen laufen, existiert schon.

Die Schlüsselfrage ist, ob dem Publikum Zugang zu unbarem Zentralbankgeld (= Reserven) gewährt werden soll, was heute einem kleinen Kreis von Unternehmen vorenthalten ist. Der grosse Vorteil davon wäre, dass Firmen und Privatpersonen die Möglichkeit hätten, kreditrisikoloses unbares Geld zu halten, was heute nicht möglich ist.

-

Geldcast: Im Gespräch mit Thomas Moser (erweitertes Direktorium SNB)

In der 24. Geldcast Folge spricht Fabio Canetg mit Thomas Moser von der SNB zum Thema Bitcoins, Wholesale CBDC und Retail CBDCs.

So schnell wird in der Schweiz kein unbares Zentralbankgeld für alle eingeführt. So zumindest ist meine Einschätzung nach dieser Folge. Die Innovation soll halt aus dem Privatsektor kommen. Die SNB wird als wenig innovativ dargestellt. Immerhin wird gegen Ende des Podcasts klar erwähnt, dass der zentrale Vorteil von unbarem Zentralbankgeld die Kreditrisikolosigkeit ist.

-

GNU Taler: Tokenbasierter CBDC Vorschlag

Chaum et al. beschreiben in einem SNB Working Paper vom März 2021 wie ein tokenbasierte CBDC technisch umgesetzt werden könnte.

We propose a token-based system without distributed ledger technology and show how earlier-deployed, software-only electronic cash can be improved upon to preserve transaction privacy, meet regulatory requirements in a compelling way, and offer a level of quantum-resistant protection against systemic privacy risk.

Und mehr zum GNU Taler gibt es hier

-

Thomas Jordans Einschätzungen zum e-Franken

In einem kürzlich erschienen NZZ Interview äussert sich SNB-Präsident Thomas Jordan kritisch zu e-Franken. Er identifiziert drei Elemente die gegen die Einführung sprechen:

- technologisch nicht trivial

- derzeit keinen Zusatznutzen

- Wenn alle Unternehmen und Privatpersonen unbeschränkt Reserven halten können, sei das ein Systemwechsel hin zu weniger Marktwirtschaft. Zudem könne es zu einer “einer Flucht in digitales Zentralbankgeld” kommen in einer Krise.

Allgemein sind das schwache Kritikpunkte am e-Franken. Natürlich, trivial ist so eine Änderung des Geldsystems nicht, aber genau deswegen sollte früh damit begonnen werden eine allfällige Einführung zu planen. Andere Länder wie z.B. Schweden tun genau das seit mehreren Jahren.

Zudem haben Banken in einem Geldsystem mit e-Franken die Wahl, ob sie die Risiken eines digitalen Bankruns in Kauf nehmen oder ob sie die Verbindlichkeitsstruktur der Bilanz so organisieren, dass dies nicht möglich ist. Kunden können, z.B. mit attraktiven Angeboten von Terminkonti, dazu motiviert werden ihr Geld so anzulegen, dass ein Bankrun nicht möglich ist. So gesehen stärkt ein Geldsystem mit RFA gar den Wettbewerb, da den Kunden eine zusätzliche Option zur Verfügung steht.

-

SNB-Präsident Thomas Jordan im NZZ Interview

-

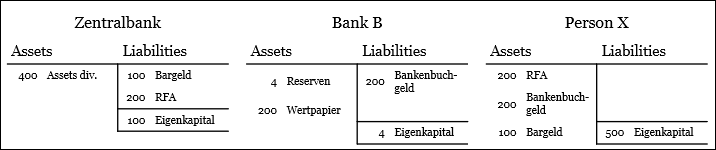

Zahlungsunfähigkeit einer Bank in einem RFA-Geldsystem

In einem Geldsystem mit RFA kann jede Person Geld bar, bei einer Bank oder als unbares Zentralbankgeld (RFA) halten. Person X hat 200’000 Franken auf einem RFA-Konto und 200’000 Franken auf einem Bankkonto bei Bank B. Was geschieht mit dem Vermögen von Person X, wenn Bank B Insolvenz anmelden muss?

Die 200’000 CHF in RFA sind davon nicht betroffen. 100’000 CHF gehalten in Bankenbuchgeld muss der Kunde abschreiben, während 100’000 CHF gemäss Einlegerschutzgesetz rückerstattet werden.

Dieses Beispiel illustriert das höhere Risiko von Bankenbuchgeld. In einem System mit RFA können Unternehmen und Privatpersonen zwischen den verschiedenen Geldanlageformen wählen, wobei sich die Bedingungen wie z.B. der Zins oder weitere Kontokonditionen unterscheiden können. D.h. Banken können mit attraktiven Konditionen das Gleichgewicht zwischen RFA-Anlagen und Bankenbuchgeld beeinflussen und zusätzliche Kundengelder anziehen. Die Zentralbank wiederum hat Einfluss auf die Höhe der RFA Zinsen und kann zudem den Zugang zu RFA künstlich auf einen gewissen Betrag limitieren.

-

Agustín Carstens, General Manager der BIZ, zum Thema CBDC

Die Debatte um RFA zieht immer weitere Kreise. Einige Zentralbanken wie z.B. die Schwedische Riksbank forschen schon seit längerem zu diesem Thema. Auch von Seiten der BIZ gibt es immer wieder interessante Beiträge.

In einem Vortrag am Peterson Institute for International Economics präsentiert der General Manager der BIZ, Agustín Carstens, das Topic. Ein wichtiges Element, welches im Vortrag Erwähnung findet, ist, dass die Geldform CBDC im Vergleich zur Geldform Bankenbuchgeld kein Kreditrisiko mit sich bringt. CBDC ist eine Zentralbank Verbindlichkeit, während Bankenbuchgeld eine Verbindlichkeit einer Geschäftsbank darstellt.

Des Weiteren wird CBDC klar als Geldform (“payment instrument”) gelabelt. Es geht also darum, wie Geld in einer bestimmten Währung gehalten wird und nicht darum eine Parallelwährung einzuführen, was Begriffe wie e-Franken u. “digital currency” suggerieren. CBDC füllt also die Angebotslücke, welche für das breite Publikum in einer digitalen Welt existiert, weil es bis zum heutigen Zeitpunkt keine Möglichkeit gibt digitales Zentralbankgeld zu erhalten.

Weitere Punkte die A. Carstens in diesem Talk adressiert sind: Cross-Border payments (mCDBC), Hybrid CBDC Architektur und die Limitierung des Zugangs zu CBDC.

Quellen

-

Dirk Niepelt im Schweizer Geldpolitik Podcast Geldcast

Fabio Canetg im Gespräch mit Dirk Niepelt im Geldpolitikpodcast “Geldcast” von Swissinfo. Dirk Niepelt ist weltweit einer der führenden Forscher auf dem Gebiet der elektronischen Zentralbankengelder.

-

Podcast with R. Vague

Die Öffentlichkeit fokusiert gerne auf Staatsschulden. Schulden des privaten Sektors sind jedoch kaum Teil der Debatte. Richard Vague hat zum Thema private Schulden & Finanzkrisen ein Buch geschrieben: A Brief History of Doom. Wesentliche Aspekte werden auch in folgender Podcastfolge des “Free Library of Philadelphia” Podcasts addressiert:

Richard Vague - A Brief History of Doom: Two Hundred Years of Financial Crises

-

Franklin Roosevelt

Ein ausgezeichneter Beitrag über das Wirken Roosevelts. Heutige Politker sollten sich davon inspirieren lassen, aber darauf kann ich wohl noch lange warten.

Im Wahlkampf sagte Roosevelt über die Leute der eigenen Klasse: «Sie sind sich einig in ihrem Hass gegen mich – und ich heisse ihren Hass willkommen!»

-

Massig Massentests

Endlich mal ein Kanton der handelt

Im Februar wollen die Bündner das engmaschige Testnetz auswerfen, vom städtischen Chur bis ins abgelegene Puschlav. Jeder Bündner und jede Bündnerin soll sich dann freiwillig und regelmässig auf das Coronavirus testen lassen, die einen zweiwöchentlich, andere jeden Tag. Ein internationales Vorbild fehlt. Die Bündner handeln nach dem Prinzip «trial and error».

-

Professoren per Los

Seit dem Buch “Gegen Wahlen!” von van Reybrouck bin ich ein Anhänger des Losverfahrens für gesellschaftliche Prozesse. In diesem Blogpost von Margrit Osterloh und Bruno S. Frey geht es darum wie das Losverfahren auch für Personalentscheide eingesetzt werden könnte.

Im 18. Jahrhundert wurden an der Universität Basel Professoren per Zufall aus einer Liste von drei Kandidaten gewählt („Wahl zu Dreyen“).

-

Blocher und Köppel

Einfach weil es so lustig ist: Blocher und Köppel, 2 Personen, ein Gedanke.

-

Begriff CBDC ist neu, die Debatte alt

Obwohl die Debatte zu unbarem Zentralbankgeld für Firmen & Haushalte alt ist, der Begriff Central Bank Digital Currency wird erst seit ein paar Jahren verwendet.

-

BIS Working Paper: Übersicht über die weltweiten Entwicklungen

As of late 2019, central banks representing a fifth of the world’s population reported that they were likely to issue CBDCs very soon (Boar et al (2020)). Similarly, the share of central banks (by number) that are likely to issue a retail CBDC over the medium term (in one to six years) doubled in 2019, to 20%. Meanwhile, a full 80% of surveyed central banks are engaging in research, experimentation or development of CBDCs. Source: Auer et al. - Rise of the central bank digital currencies: drivers, approaches and technologies (2020)

-

Godley: Maastricht and All That

W. Godley: Maastricht and All That (1992)

If a country or region has no power to devalue, and if it is not the beneficiary of a system of fiscal equalisation, then there is nothing to stop it suffering a process of cumulative and terminal decline leading, in the end, to emigration as the only alternative to poverty or starvation.

-

eFranc: RFA-Proposal von Forschern der ETH Zürich

Professor Gersbach und Professor Wattenhofer der ETH Zürich präsentieren in einem ETH Working Paper einen RFA-Vorschlag und nennen diesen eFranc.

An eFranc is a non-interest-bearing digital form of the legal tender available to the public. The public can convert banknotes or part of its bank deposits into eFrancs, subject to the banks’ ability to obtain the corresponding amount of eFrancs from the central bank.

-

Entwicklungen in China

Das Echo der Zeit berichtet über die RFA-Bestrebungen der chinesischen Zentralbank.

-

We Are Living in a Failed State

G. Packer: We Are Living in a Failed State

The crisis demanded a response that was swift, rational, and collective. The United States reacted instead like Pakistan or Belarus—like a country with shoddy infrastructure and a dysfunctional government whose leaders were too corrupt or stupid to head off mass suffering.

-

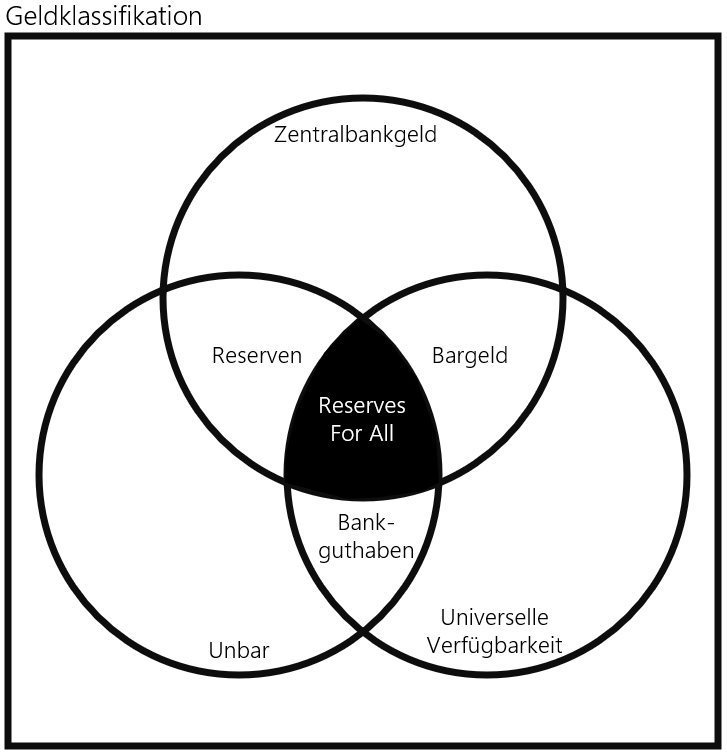

Geldklassifikation

-

Podcast: Roger de Weck Im Gespräch mit FDP-Frauen Präsidentin Vincenz-Stauffacher

Podcastempfehlung: Roger de Weck im Gespräch mit FDP-Frauen Präsidentin Vincenz-Stauffacher.

- 16 Wochen Elternzeit befürwortet sie, aber mehr liegt absolut nicht drin.

- Arbeitende im Care-Bereich müssen bessere Arbeitsbedingungen einfordern - Eigenverantwortung. Die Politik soll nicht tätig werden, weil Vertragsfreiheit.

- Arme alleinstehende Mütter hätten besser verhandeln sollen mit dem ehemaligen Partner. Und auch bei der Berufswahl hätten sie mehr in Eigenverantwortung darauf achten sollen, ob man damit dann durchs Leben kommt.

- Kostenlose Kitas sind keine gute Idee, weil was nichts kostet hat keinen Wert. Wie Sie sich wohl zum Wert eines Studiums äussert?

Fazit: Liberale gehen in die Politik um keine Politik zu machen. Zum Glück ist Roger De Weck gut informiert & parat für kritische Nachfragen.

-

SNB Vortrag in London

Thomas Moser, Erweitertes Direktoriumsmitglied der SNB, diskutiert das Thema Reserves For All an der CoinGeek Conference in London:

With money in your bank account, you are not getting rid of the counterparty risk. Bank notes are the only traditional monetary asset that does not contain counterparty risk.

We are not working on a retail CBDC (8:25)

-

Podcast: 180 Grad - Geschichten gegen den Hass

Podcastempfehlung: 180 Grad - Geschichten gegen den Hass.

-

BoE: Discussion Paper CBDC

In diesem Webinar stellt die Bank of England Ihres neueste Discussion Paper “Central Bank Digital Currency: Opportunities, challenges and design” vor. Die BoE ist in einem Stadtium in welchem sie die Einführung von RFA ergebnisoffen prüft.

-

BIZ / Libra / CBDC

NZZ über die neusten Entwicklungen: link

-

Schweizer Einlegerschutz

Ein oft vorgebrachtes Argument, wieso es keine Notwendigkeit für RFA gibt, ist der Einlegerschutz. Es gibt zwar ein Schuldnerrisiko bei Bankenbuchgeld (d.h. “Geld” auf Bankkonto) aber für viele sei dieses Risiko irrelevant weil sie kein Vermögen von mehr als 100’000 Franken besitzen. In der Realität sind die Auszahlungen des Einlegerschutzes aber gedeckelt bei 6 Milliarden Franken.

Das Basel Comittee on Banking Supervision kritisiert diese Ausgestaltung. Dazu die NZZ: Link

-

Keynes: Economic Possibilities

Keynes schrieb 1930 einen Essay in dem er eine 15-Stunden Arbeitswoche für das Jahr 2030 voraussagt. John Maynard Keynes, Economic Possibilities for our Grandchildren

-

Birk Meinhardts Buch

Interessanter Artikel über das Buch “Wie ich meine Zeitung verlor” von Birk Meinhardt (ehem. Journalist bei der Süddeutschen), welches die Entwicklung des Zeitungswesens der letzten 30 Jahre nachzeichnet.

-

Bank of England über RFA

Bank of England governor Andrew Bailey:

I think in a few years time, we will be heading toward some sort of digital currency

Quelle: Bloomberg, 14.Juli 2020

-

IWF Lagarde: CBDCs are coming

Christine Lagarde (IWF):

Central Bank digital currency is coming alive